○若桜町林業路網補修支援事業費補助金交付要綱

令和3年5月18日

告示第71号

(趣旨)

第1条 この要綱は、若桜町林業路網補修支援事業費補助金(以下「本補助金」という。)について、若桜町補助金等交付規則(昭和54年若桜町規則第257号。以下「規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(交付目的)

第2条 本補助金は、本町民有林の森林整備のため作設された森林作業道及び林業専用道(規格相当)の適切な維持管理を推進することにより、健全な森づくりへの積極的な取組を促進し、労働負荷や素材の搬出コスト低減を図ることを目的として交付する。

(交付申請の時期等)

第4条 本補助金の交付申請は、町長が別に定める日までに行わなければならない。

3 本補助金の交付を受けようとする者は、交付申請に当たり、仕入控除税額が明らかでないときは、前条第2項の規定にかかわらず、仕入控除税額を含む補助対象経費の額に補助率を乗じて得た額(以下「仕入控除税額を含む額」という。)の範囲内で交付申請をすることができる。

(交付決定の時期等)

第5条 本補助金の交付決定は、原則として、交付申請を受けた日から20日以内に行うものとする。

2 本補助金の交付決定通知は、様式第3号によるものとする。

2 第5条第1項の規定は、変更等の承認について準用する。

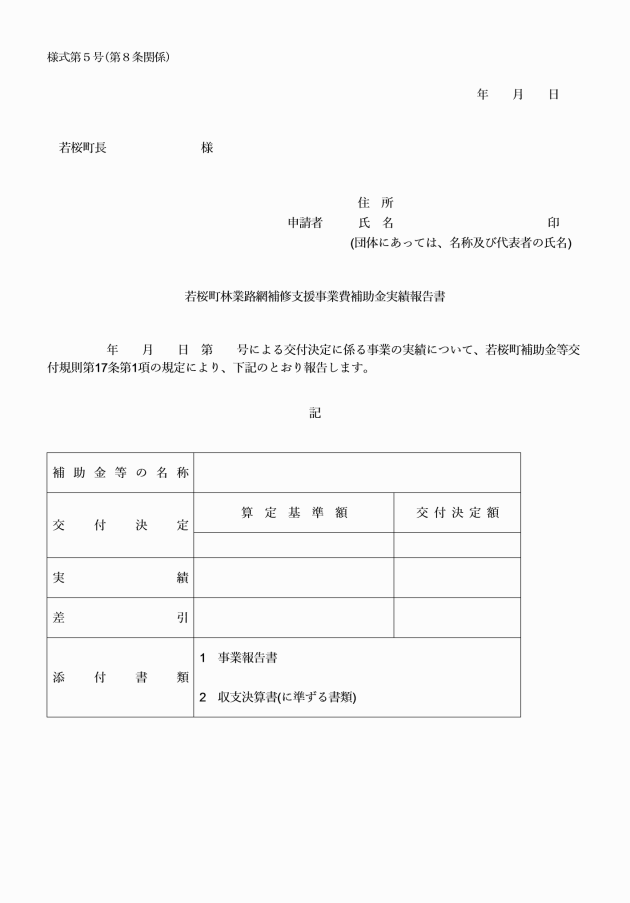

(実績報告の時期等)

第8条 この補助金の実績報告は、事業の完了した日(補助事業の廃止の承認を受けたときは、その承認を受けた日)から起算して20日以内、又は翌年度の4月10日のいずれか早い日までに提出しなければならない。

3 補助事業者は、実績報告に当たり、その時点で明らかになっている仕入控除税額(以下「実績報告控除税額」という。)が交付決定額に係る仕入控除税額(以下「交付決定控除税額」という。)を超える場合は、補助対象経費の額からその超える額を控除して報告しなければならない。

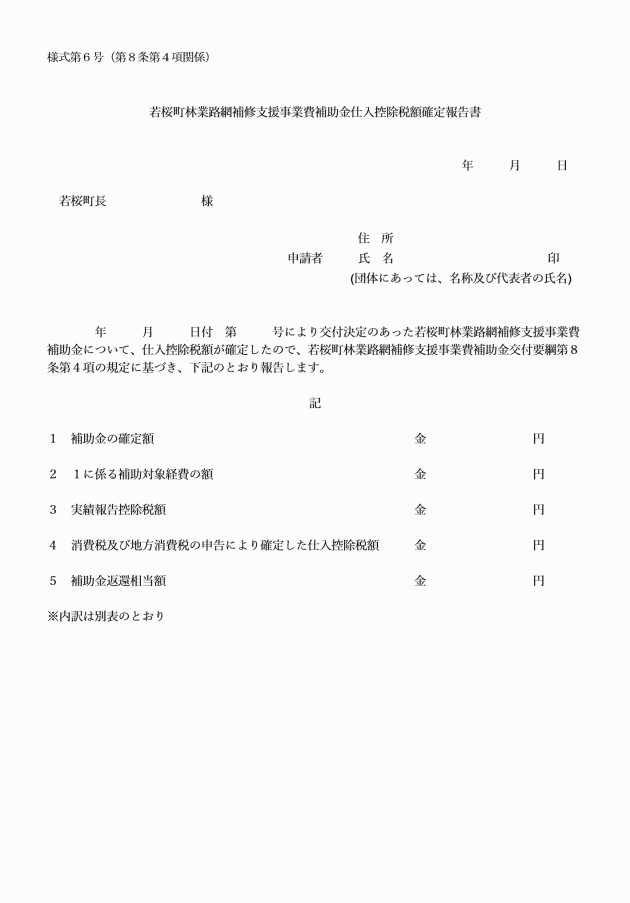

4 補助事業者は、実績報告の後に、申告により仕入控除税額が確定した場合において、その額が実績報告控除税額(交付決定控除税額が実績報告控除税額を超えるときは、当該交付決定控除税額)を超えるときは、様式第6号により速やかに町長に報告し、町長の返還命令を受けて、その超える額に対応する額を町に返還しなければならない。

(雑則)

第9条 規則及びこの要綱に定めるもののほか、本補助金の交付について必要な事項は、町長が別に定める。

附則

この要綱は、告示の日から施行する。

別表(第3条、第6条関係)

1 対象事業 | 2 事業実施主体 | 3 補助対象経費 | 4 補助率 | 5 補助金上限額 | 6 重要な変更 |

林業路網補修支援事業 | 町内に事業所等を有する森林組合、林業事業体であって、森林作業道及び林業専用道(規格相当)の管理者又はその管理を委託された者 | 森林作業道及び林業専用道(規格相当)の補修に要する経費。ただし、対象となる補修経費の下限は、1路線につき10万円とする。 | 1/2 | 100万円 | (1) 補助金の増額又は30%を超える減額 (2) 対象路線の追加又は中止及び廃止 |

注

1 採択基準

対象となる森林作業道又は林業専用道(規格相当)は、次の要件を全て満たすこと。

(1) 全幅員が2.0m以上であること

(2) 台帳を整備していること

(3) 補修経費の根拠書類が整備されていること

(4) 林業路網の補修を逸脱していないこと

(5) 補修事業完了年度の翌年度までに、補助対象路網を利用し、鳥取県造林事業費補助金交付要綱(平成14年8月2日付森保第336号鳥取県農林水産部長通知)又は美しい森林づくり基盤整備交付金実施要領(平成20年8月4日付20林整整第431号林野庁長官通知)第2の1の(1)に規定する森林整備を実施すること

2 事業の設計・積算

(1) 対象経費は、森林整備保全事業設計積算要領(平成12年3月31日付12林野計第138号林野庁長官通知。以下「積算要領」)、森林整備保全事業標準歩掛の制定について(平成11年4月1日付11林野計第133号林野庁長官通知)に準じて積算した経費(以下「標準経費」)とする。ただし、工事を請負に付した場合は、請負価格とする。なお、標準経費の積算に使用する単価は、土木工事実施設計単価表(鳥取県県土整備部)及び建設物価((一財)建設物価調査会)を用いること。

これにより難い場合は、見積り等による積算を可能とするが、実行経費と対比し、より安いものを採用することとする。

(2) 標準経費の積算に用いる間接費の算定については、次のとおりとする。

① 工事を請負に付す場合は、積算要領に準じて諸経費を算定するものとする。

② 事業体が直接工事を行う場合は、一般管理費を計上しないものとする。また、現場管理費については、現場管理を行う専属の従業員を置く場合に限り計上できるものとする。

(3) 事務雑費及び工事雑費は計上しないものとする。

(4) 測量・設計委託費については補助対象外とする。