○身体障害者更生援護施設措置費徴収金事務取扱要領

平成5年4月1日

告示第10号

第1 総則

目的

この要領は、身体障害者福祉法(昭和24年法律第283号。以下「法」という。)第18条第4項第3号の規定による入所又は入所の委託措置(以下「措置」という。)に要する費用を支弁した町長が、法第38条第4項の規定に基づき、当該措置を受けた者(以下「被措置者」という。)及びその主たる扶養義務者から、その負担能力に応じて、当該措置に要する費用の全部又は一部を徴収する事務の適正かつ円滑な執行に資することを目的とし、費用徴収については、若桜町身体障害者更生援護施設入所等措置費徴収規則(平成5年規則第5号。以下「規則」という。)によるほか、この要領に定めるところによる。

第2 徴収対象者

この要領にいう徴収対象者とは、被措置者のうち、生活保護法(昭和25年法律第144号)による保護を受けておらず、かつ、対象収入額が27万円を超える者及び主たる扶養義務者のうち、当該保護を受けておらず、かつ、措置が行われる年度の前年度分の市町村民税を納付することを要する者をいう。

1 主たる扶養義務者の定義

規則第2条第3項に定める「主たる扶養義務者」とは、原則として被措置者が入所した際、被措置者と同一世帯、同一生計にあった扶養義務者のうち、最多税額納付者とする。ここでいう「扶養義務者」とは、当該被措置者の民法(明治31年法律第9号)第752条に規定する配偶者、同法第877条に規定する直系血族のうち、子(被措置者の年齢が20歳未満の場合は、父母及び子)とする。

(1) 世帯の認定

1にいう「世帯」とは、社会生活上、現に家計を共同して消費生活を営んでいると認められる1つの単位をいい、世帯の認定については、生活保護法の取扱いに準じて行うものとする。

なお、生活保護上の取扱いとして、いわゆる世帯分離を行っている場合、そのことだけで別世帯であるとは認められないものである。

2 主たる扶養義務者の見直し

「主たる扶養義務者」の選定は、毎年度見直しすることを原則とする。ただし、現に認定している主たる扶養義務者が死亡した場合は、その死亡した月の属する月の翌月初日をもって見直しを行うものとする。

第3 徴収者

費用徴収者は、措置決定を行った町長がこれを行うものとする。

1 費用徴収の実務

措置の開始に際し、町長は、被措置者及び扶養義務者に対し費用徴収の趣旨を十分に説明し、理解と協力を得るよう努めなければならない。特に、徴収額の変更の原因になるような被措置者及び扶養義務者の対象収入額、所得税額等、世帯構成又は居住地等に変動が生じた場合は、速やかに届け出るよう指導する。

(1) 対象収入額等の申告

町長は、対象収入額等が、それぞれの期限までに申告されるよう申告書用紙をその1月前までに申告をすべき者に送付する。年度を超えて措置が継続している場合の申告書の提出期限は、被措置者の対象収入額申告書を5月末日まで、扶養義務者の所得税額等申告書を5月末日までとする。

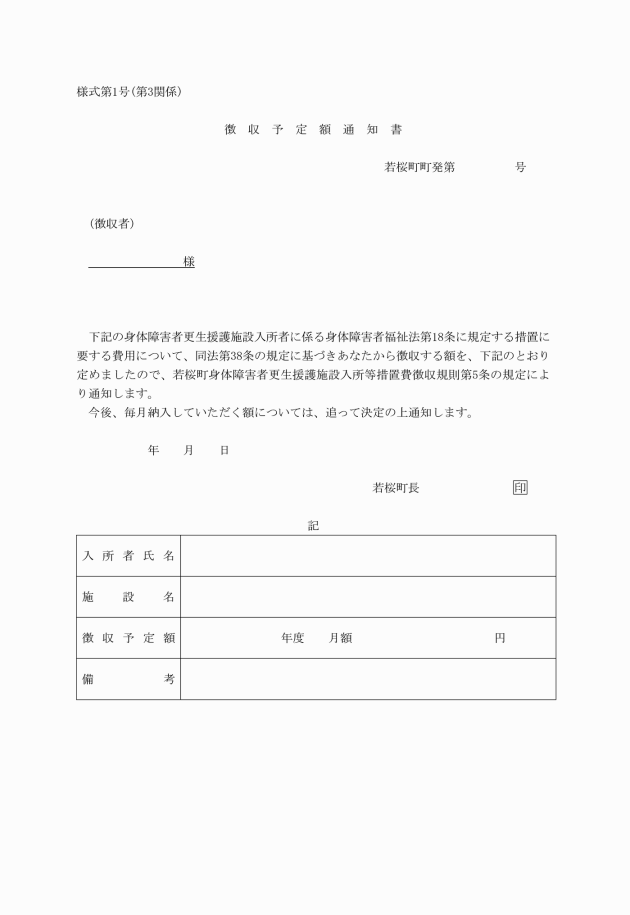

(2) 徴収予定額の決定

町長は、提出された申告書の内容を添付書類等により審査し、また、必要に応じて関係機関等への調査により被徴収者から徴収することとなる額をあらかじめ決定し、徴収予定額通知書(様式第1号)により、被徴収者に通知する。

(3) 徴収予定額の変更等

(4) 徴収額の決定及び納入の通知

町長は、毎月の徴収金について、翌月5日(3月分については3月末日)までに、その徴収すべき額を決定し、若桜町財務規則(昭和41年規則第91号)に定める手続きにより、歳入の調定を行い、措置費徴収金納入通知書により被徴収者に通知する。

2 費用徴収関係台帳の整備

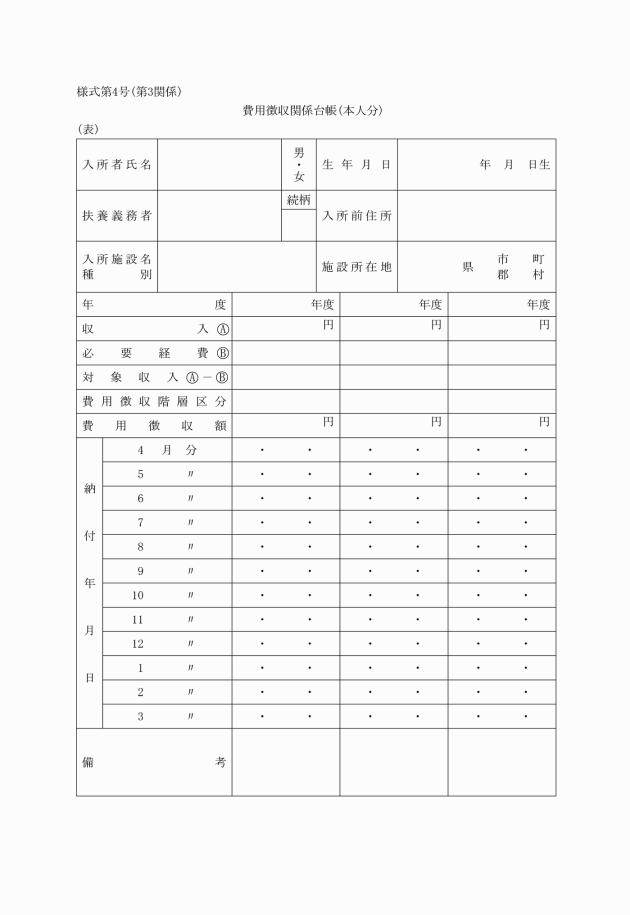

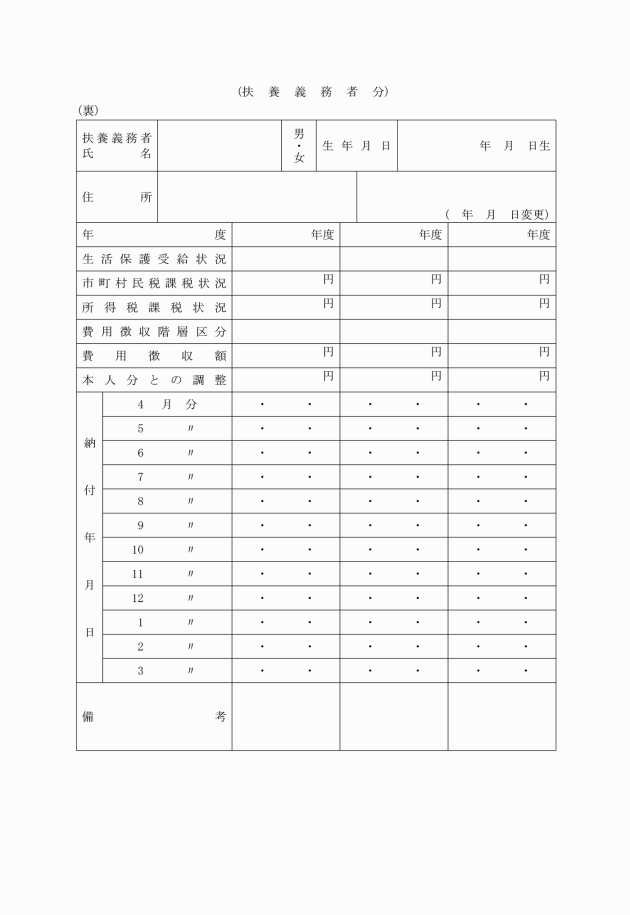

町長は、階層区分を認定し、徴収予定(変更)額の決定を行ったときは、被措置者ごとに費用徴収関係台帳(様式第4号)を整備する。

3 徴収金未納者の取扱い

納入の通知をした徴収金が納期限までに納付されないとき、町長は、徴収金未納者に督促しなければならない。

4 徴収(予定)額等の決定に誤りがあった場合の取扱い

徴収金の額の決定に誤りがあった場合は、変更すべき月に遡及して徴収額の変更決定を行う。

5 徴収金決定処分に係る不服申立て

徴収金の決定(変更)処分を通知する際には、行政不服審査法(昭和37年法律第160号)第57条により町長に対し処分があったことを知った日の翌日から起算して60日以内に不服申立てをすることができることを教示しなければならない。

第4 費用徴収基準

1 被措置者に係る費用徴収基準

(1) 費用徴収の限度額

規則第2条第5項に規定する町支弁月額とは、事務次官通知に基づき知事がその監督に属する個々の施設につき決定した額のうち、一般事務費と一般生活費(地区別冬期加算を除く。)の合算額をいい、この額を超える被措置者については、この額を費用徴収基準の上限とする。なお、措置費の基準改正が遡及して実施される場合は、被措置者から徴収する額についても遡及する。

(2) 暫定措置

(1)にかかわらず、身体障害者療護施設に措置している被措置者については9万円、身体障害者療護施設以外の身体障害者更生援護施設に措置している被措置者については5万円を町支弁月額とみなすこととする。ただし、身体障害者療護施設以外の身体障害者更生援護施設については、当該措置開始後3年(あん摩、マッサージ師、はり師、きゅう師等の養成施設にあっては法令等により定められた期間とし、重度身体障害者更生援護施設にあっては5年)を経過する月までに行う措置については、3万円を町支弁月額とみなすこととする。なお、通所の場合は、当該暫定措置については、各々の額の2分の1に相当する額を町支弁額とみなすこととする。

2 扶養義務者に係る費用徴収基準

(1) 暫定措置

当分の間、別表に定める額の2分の1に相当する額(通所の場合は4分の1)を費用徴収基準とする。

(2) 自己負担可能者の徴収額等との調整

(1)による費用徴収基準が、その月における当該被措置者の1に定める町支弁月額(当該被措置者が自己負担可能者の場合は、1による徴収額を控除した額)を費用徴収基準の上限とする。

3 徴収額に100円未満の端数が生じる場合

上記1、2の規定により徴収すべき額に100円未満の端数があるときは、これを切り捨てるものとする。

第5 被措置者の対象収入額の認定

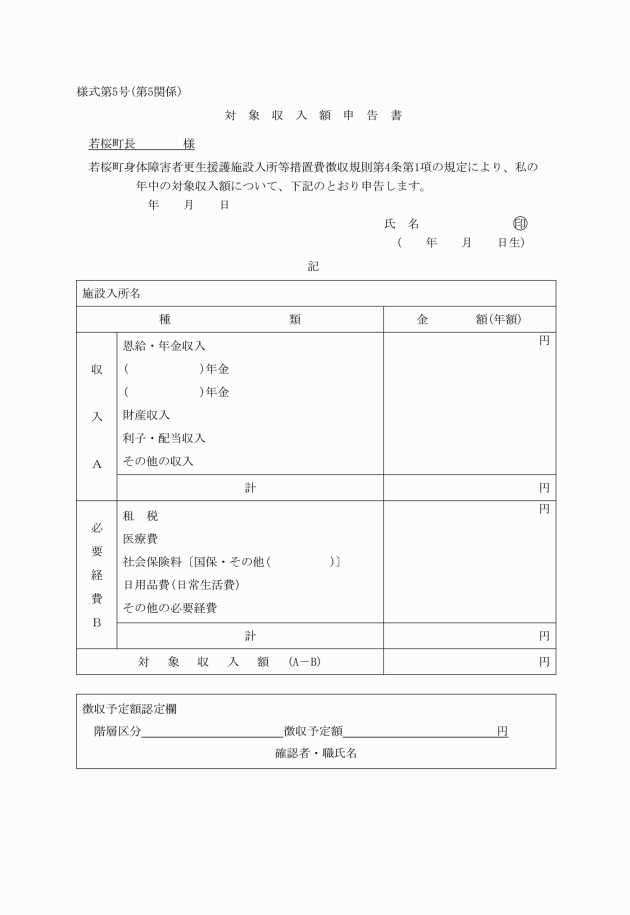

町長は、被措置者から、「対象収入額申告書」(様式第5号)及び添付書類(収入額及び必要経費を確認できるもの)の提出を求めて対象収入額を認定する。

1 対象収入額の認定

対象収入額は、原則として前年の(1)収入として認定するもの((2)収入として認定しないものに該当するものは除く。)から(3)必要経費を控除した額とする。

(1) 収入として認定するもの

ア 年金、恩給等の収入

年金、恩給その他これに類する定期的に支給される金銭については、その実際の受給額を収入として認定すること。

イ 財産収入

土地、家屋、機械器具類等を他に利用させて得られる果実である地代、小作料、家賃、間代、使用料等の収入については、課税標準として把握された所得の金額を収入として認定すること。

ウ 利子、配当収入

公社債の利子、預貯金の利子、法人から受ける利益の配当等の収入については、確定申告される場合に限り、課税標準として把握された所得の金額を収入として認定すること。

エ 授産工賃収入

(ア) 授産施設から支払われる工賃収入については、実際の支給額から就労控除額を控除した額を収入として認定すること。

(イ) 就労控除額(年額)は、工賃収入額(年額)に応じて次により算定すること。

工賃収入額 | 就労控除額 |

288,000円未満 | 工賃収入額 |

288,000円以上 | 240,000円+(工賃収入額-240,000円)×30パーセント |

オ その他の収入

不動産、動産の処分等による収入その他の収入(身体障害者更生援護施設入所前の臨時的な収入は除く。)については、課税標準として把握された所得の額を認定すること。

(2) 収入として認定しないもの

ア 臨時的な見舞金、仕送り等による収入

イ 地方公共団体又はその長が支給する福祉的給付金

ウ 原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)により支給される特別手当のうち、生活保護基準の放射線障害者加算に相当する額

エ 公害に係る健康被害の補償金、損害賠償金、公害健康被害の補償等に関する法律(昭和48年法律第111号)の補償給付ごとに収入として認定しないものとして定める額に相当する額

オ 児童手当法(昭和46年法律第73号)により支給される児童手当等法令により被措置者の生活費以外の用途に充てることとされている金銭

カ 特別児童扶養手当等の支給に関する法律(昭和39年法律第134号)により支給される特別障害者手当等身体障害者更生援護施設に入所することにより支給されないこととなる金銭

キ 身体障害者福祉法(昭和24年法律第283号)により支給される更生訓練費

ク その他生活保護法において収入として認定しないこととされている収入等社会通念上収入として認定することが適当でないと判断される金銭

(3) 必要経費

ア 所得税の租税(固定資産税を除く。)

所得税、住民税、相続税、贈与税その他町長が特別の事情があると認めた税については、その実際の支払額を必要経費として認定すること。

イ 社会保険料又はこれに準ずるもの

国民健康保険の保険料、国民健康保険税等所得税法(昭和40年法律第33号)第74条第2項に規定する社会保険料又はこれに準ずるものについては、実際の支払額を必要経費として認定すること。

ウ 日用品費又は日常生活費

内部障害者更生施設以外の施設にあっては、入所者については生活保護法による入院患者日用品費相当額(年額)、通所者については当該被措置者に係る生活保護法による基準生活費(第1類及び第2類の額(年額))の1.5倍相当額及び給食相応額として別に定める額を必要経費として認定すること。

エ 更生訓練費相当額

身体障害者更生施設及び身体障害者授産施設の入所者で当該年の更生訓練費の支給を受けない者にあっては、更生訓練費のうちの訓練のための経費相当額及び通所のための経費の実支出額を必要経費として認定すること。また、当該年の更生訓練費の支給を受ける者にあっては、通所のための経費の実支出額と更生訓練費において支給される通所のための経費との差額を必要経費として認定すること。

オ 医療費

医療費については、支払った医療費の総額から保険金等で補填される金額を控除した額を必要経費として認定すること。この場合の医療費の範囲は、所得税法において医療費控除の対象とする医療費の範囲に準ずるものとすること。

カ その他の必要経費

その他町長が特別な事情があると認めた経費については、必要経費として認定することができること。

第6 主たる扶養義務者の課税状況の確認

課税状況の確認による主たる扶養義務者の選定

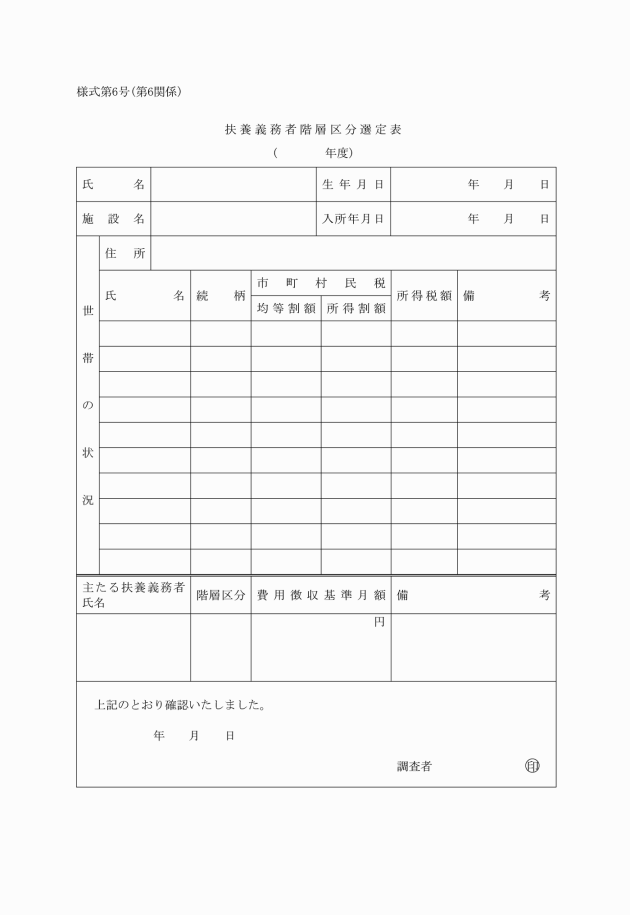

町長は、生活保護決定調書等により、又は同一世帯、同一生計に属する扶養義務者から、次にかかげる書類の提出を求めるなどして課税状況を確認し、「扶養義務者階層区分選定表」(様式第6号)により主たる扶養義務者を選定する。

(1) 市町村民税

当該年度分市町村民税通知書(地方税法(昭和25年法律第226号)第319条の2第1項)、当該年度分市町村民税徴収額の通知書(同法第321条の4第1項)、納税証明書(同法第20条の10)若しくは非課税であることの証明書

(2) 所得税

給与所得等で源泉徴収されている者については、前年分所得税の源泉徴収票(年末調整済であることを要する。)、申告所得者については、前年分所得額の確定申告書の写し、納税証明書(国税通則法(昭和37年法律第66号)第123条)又は決定(更正)通知書(同法第28条)等

第7 徴収予定額の決定

1 徴収予定額の概要

2 徴収予定額の決定方法

徴収予定額の決定は、被措置者については、第4の1の「被措置者に係る費用徴収基準」に基づいて、第5で認定した対象収入額により階層区分等の認定を行う。

扶養義務者については、第4の2の「扶養義務者に係る費用徴収基準」に基づいて、第6で確認した主たる扶養義務者の課税状況により階層区分等の認定を行う。

3 徴収予定額の決定時期

徴収予定額の決定は、措置開始後速やかに、年度を超えて措置が継続している場合は、原則として7月1日に行うこととする。

第8 徴収予定額の変更等

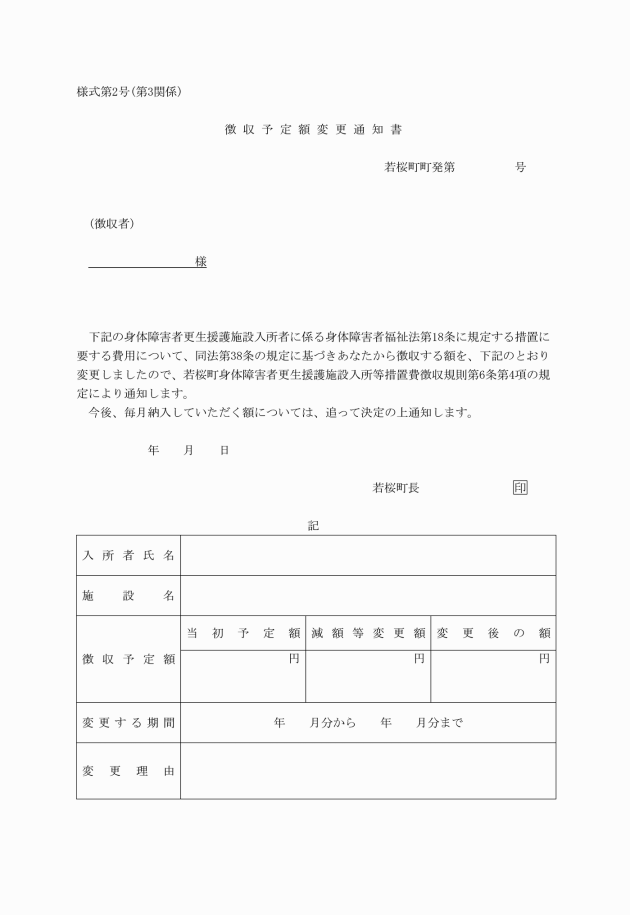

1 措置内容の変更による場合

町長は、被措置者の施設入所等の措置内容を変更したことにより、徴収予定額を変更すべきこととなるときは、規則第6条第1項の規定により速やかに変更しなければならない。

2 被徴収者の負担能力に対し過重である場合

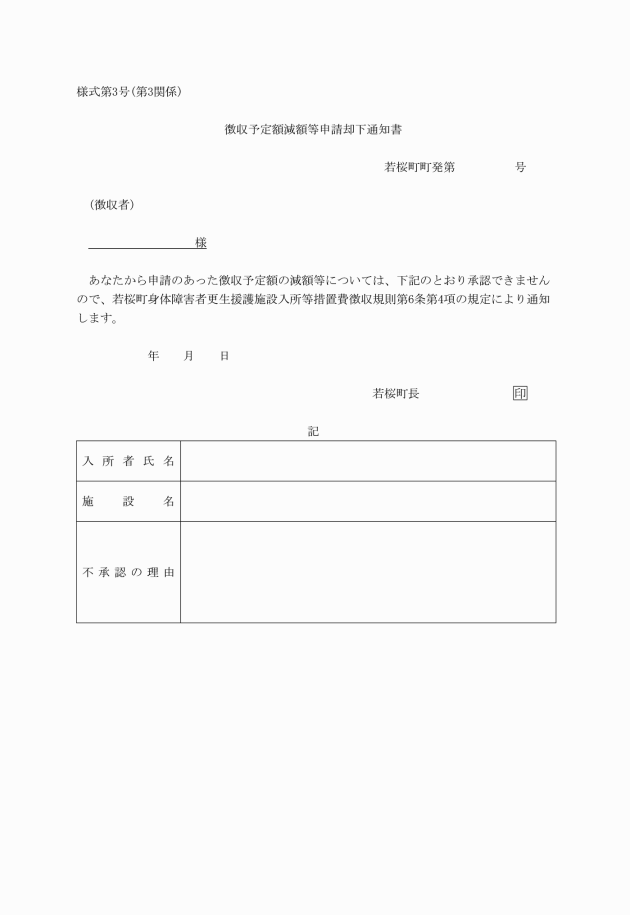

町長は、徴収予定額がその被徴収者の負担能力に対し過重であると認めるときは、規則第6条第2項の規定により被徴収者の申請又は職権により次の(1)から(4)に定める徴収額の減額等を行うことができる。

(1) 他の法律に基づく費用徴収額との調整

費用分担可能者が身体障害者更生援護施設以外の社会福祉施設(社会福祉法(昭和26年法律第45号)第2条に定める施設のうち措置費の支弁対象となっている施設)のそれぞれの法律に基づく措置を受けている者の扶養義務者として費用徴収される場合は、次により扶養義務者に係る費用徴収額から他の法律に基づく費用徴収額を控除した後の額を費用徴収予定額とする。この場合、100円未満の端数が生じたときは、その端数は切り捨てるものとする。

ア 同じ町長が徴収権者となる場合は、職権により調整する。

イ 他の徴収権者が徴収する徴収金については、被徴収者等からの申請に基づき調整する。

(2) 同一の出身世帯から2人以上の者が法による措置を受けている場合同一の者が2人以上の被措置者の主たる扶養義務者となる場合には、最初に措置された者に着目して費用徴収予定額を決定する。

(3) 被措置者が短期入院した場合

被措置者が短期入院した場合、本人の申立て及び施設長の証明により、被徴収者の負担能力に対し過重であると認め、その入院期間中の費用徴収は行わない。

(4) 被徴収者の費用負担能力が著しく減少した場合

町長は、被徴収者に、災害、疾病、失職等の特段の事情が生じ、被徴収者の費用負担能力に対し著しく過重であると認めるときは、当該被徴収者からの徴収予定額減額等申請書により、次のような減額等を行う。ただし、被徴収者が、生活保護法による保護を受けている場合等明らかに減額等が必要と認められる場合は、この限りでない。

ア 被措置者の場合、当該年度の対象収入額を推定して階層区分の変更を行う。

イ 扶養義務者の場合、年度中途においても主たる扶養義務者の見直しを行う。見直しの結果、主たる扶養義務者に変動がない場合は、当該年の課税額を推定して階層区分の変更を行う。この場合、階層区分が2階層以上変動しない場合は、変更しないものとする。

ウ 減額等の期間

減額等が必要と認められる月分(原則として当該事情の生じた月とする。ただし、その月分の徴収額を決定済のときはその翌月分)から、その事情の終わる月分までとする。

3 被徴収者の対象収入額等の推定

(1) 対象収入額の推定

被措置者に関する対象収入額の推定は、次により取り扱う。

ア 収入状況等の申告

徴収予定額減額等申請書に対象収入額申告書による収入状況等を記入させ申請させる。町長は、収入状況等の妥当性につき、的確な把握に努めるとともに、それぞれの明細書、証明書等を提出させ、審査確認する。なお、収入等は、その事情が生じた時点を含む年における年間収入又は必要経費を推定し、収入が減少した場合に必要経費についてその年の推定を行う必要はなく、また、必要経費が増加した場合に収入をその年の推定額におきなおさなければならないものでない。なお、年間収入は、その事情の生じた以後のその年の被措置者の収入により推定認定する。

イ 対象収入の推定算出

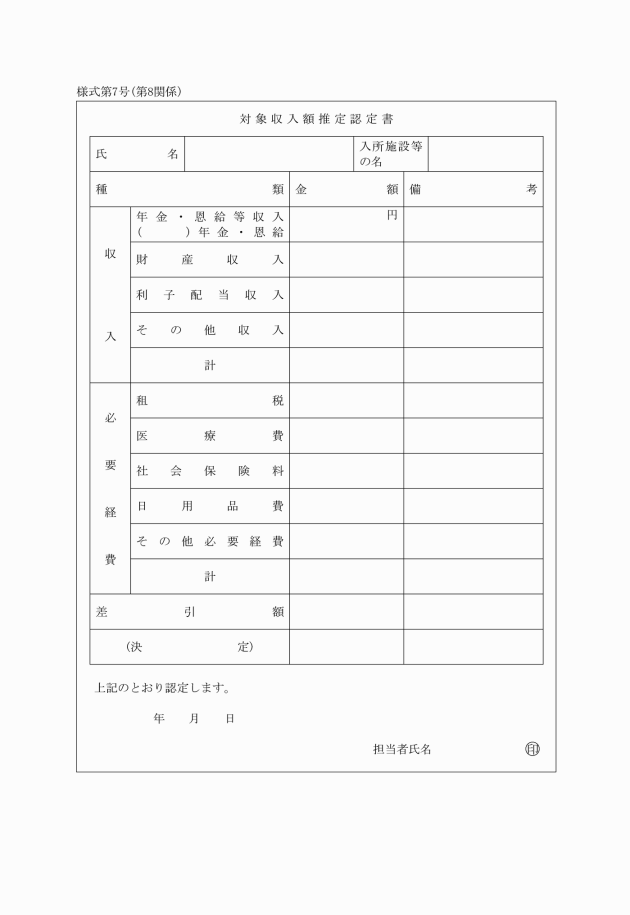

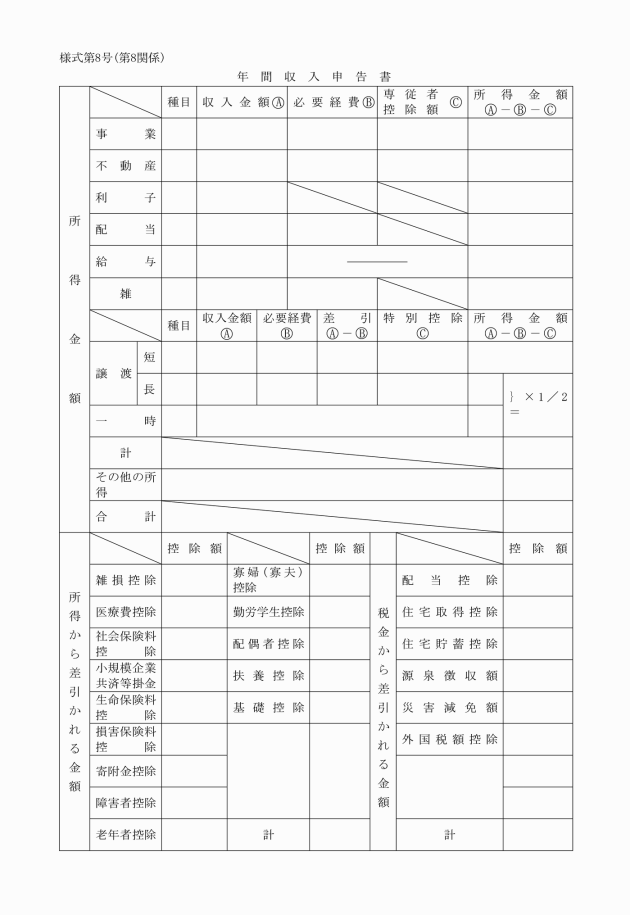

町長は、収入申告書、添付書類及び調査確認した事実に基づき、対象収入額推定認定書(様式第7号)により対象収入額の推定算出を行う。

(2) 所得税等の推定

主たる扶養義務者の所得税等の推定は、次により取り扱う。

ア 年間収入状況等の申告

徴収予定額減額等申請書に年間収入申告書(様式第8号)を添付させて行うこと。町長は、年間収入申告額の妥当性につき、的確な把握に努めるとともに、各種控除の適用に当たっては、それぞれ明細書、証明書等を提出させ、審査確認する。なお、収入状況は、その事情の生じた時点以降のその年における費用分担可能者の収入状況を推定認定する。

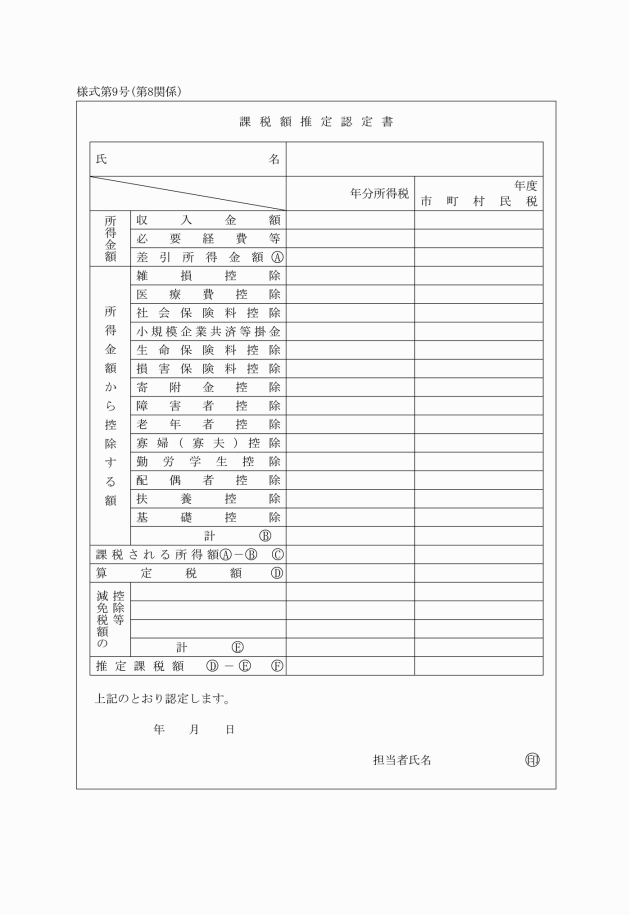

イ 課税額の推定算出

町長は、調査確認した事実に基づき課税額推定認定書(様式第9号)により課税額の推定算出を行う。

第9 徴収額の決定

町長は、その月分の徴収額について規則第7条の規定により、翌月5日までに徴収すべき額を決定し、被徴収者に通知しなければならない。徴収予定額は、次に掲げる場合を除くほか、第7で決定した徴収予定額又は第8で決定した変更後の徴収予定額により決定するものとする。

1 月の中途で施設に入所又は退所した場合

月の中途で施設に入所又は退所した被措置者に係る当該入退所した日の属する月の分の徴収月額は、次の算式により算出した額(円未満切捨て)とする。

費用徴収月額×(当該月の実措置日数/当該月の実日数)

なお、身体障害者更生援護施設間での措置変更の場合の徴収金の算定に当たっては、当該月の実日数は、重複して算出されることとなるので、重複を避けるため、いずれかの実日数を1日減じて計算する。この場合減ずる1日は、1日分の徴収額が高い施設とする。

2 被徴収者が死亡した場合

被措置者が死亡した場合の被措置者又はその主たる扶養義務者からの徴収金は、死亡した日までの日割りにより計算する。なお、被措置者に係る徴収金の納入告知等は、その相続人に対して行う。主たる扶養義務者が死亡した場合の徴収金の取扱いについても、同様に行うこととする。

第10 施設の協力

施設は、町が行う費用徴収事務に対し次の範囲で協力を行うものとする。

1 施設あてに一括送付された収入申告書の各入所者への配布及び記入の説明を行うこと。

2 入所者から申出があった場合、収入申告書を記入すること。

3 収入申告書のとりまとめ及び町への送付をすること。

4 施設あてに一括送付された費用徴収予定額決定(変更)通知書及び納入通知書を各入所者へ手渡すこと。

5 入所者から申出があった場合は、徴収金の納入手続きを行うこと。

附則

この取扱要領は、平成5年4月1日から実施し、平成5年4月分の徴収から適用する。

附則(平成5年7月1日要領第44号)

この要領は、平成5年7月1日から施行する。

附則(平成8年7月1日告示第38号)

この要領は、平成8年7月1日から施行する。

附則(平成12年12月25日告示第55号)

この要領は、公布の日から施行する。

別表(第4関係)

1 被措置者費用徴収基準

対象収入等による階層区分 | 費用徴収基準額 | |||

1 | 生活保護法による被保護者(単給を含む。) | 0円 | ||

(1階層を除き対象収入額区分が次の額である者) | ||||

2 | 0円~270,000円 | 0円 | ||

3 | 270,001円~280,000円 | 1,000円 | ||

4 | 280,001円~300,000円 | 1,800円 | ||

5 | 300,001円~320,000円 | 3,400円 | ||

6 | 320,001円~340,000円 | 4,700円 | ||

7 | 340,001円~360,000円 | 5,800円 | ||

8 | 360,001円~380,000円 | 7,500円 | ||

9 | 380,001円~400,000円 | 9,100円 | ||

10 | 400,001円~420,000円 | 10,800円 | ||

11 | 420,001円~440,000円 | 12,500円 | ||

12 | 440,001円~460,000円 | 14,100円 | ||

13 | 460,001円~480,000円 | 15,800円 | ||

14 | 480,001円~500,000円 | 17,500円 | ||

15 | 500,001円~520,000円 | 19,100円 | ||

16 | 520,001円~540,000円 | 20,800円 | ||

17 | 540,001円~560,000円 | 22,500円 | ||

18 | 560,001円~580,000円 | 24,100円 | ||

19 | 580,001円~600,000円 | 25,800円 | ||

20 | 600,001円~640,000円 | 27,500円 | ||

21 | 640,001円~680,000円 | 30,800円 | ||

22 | 680,001円~720,000円 | 34,100円 | ||

23 | 720,001円~760,000円 | 37,500円 | ||

24 | 760,001円~800,000円 | 39,800円 | ||

25 | 800,001円~840,000円 | 41,800円 | ||

26 | 840,001円~880,000円 | 43,800円 | ||

27 | 880,001円~920,000円 | 45,800円 | ||

28 | 920,001円~960,000円 | 47,800円 | ||

29 | 960,001円~1,000,000円 | 49,800円 | ||

30 | 1,000,001円~1,040,000円 | 51,800円 | ||

31 | 1,040,001円~1,080,000円 | 54,400円 | ||

32 | 1,080,001円~1,120,000円 | 57,100円 | ||

33 | 1,120,001円~1,160,000円 | 59,800円 | ||

34 | 1,160,001円~1,200,000円 | 62,400円 | ||

35 | 1,200,001円~1,260,000円 | 65,100円 | ||

36 | 1,260,001円~1,320,000円 | 69,100円 | ||

37 | 1,320,001円~1,380,000円 | 73,100円 | ||

38 | 1,380,001円~1,440,000円 | 77,100円 | ||

39 | 1,440,001円~1,500,000円 | 81,100円 | ||

40 | 1,500,001円以上 | (150万円超過額×0.9÷12月)+81,100円(100円未満切捨て) | ||

備考 1 上表にかかわらず、暫定措置として、次に掲げる額を費用徴収基準月額の上限とする。 | ||||

施設区分 | 入所後3年未満の者 | 入所後3年以上の者 | ||

身体障害者更生施設 | 30,000円 | 50,000円 | ||

身体障害者授産施設 | 30,000 | 50,000 | ||

身体障害者療護施設 | 90,000 | |||

ただし、あん摩マッサージ師、はり師、きゅう師等の養成施設及び重度身体障害者更生援護施設については、入所後3年を入所後5年以内とする。 2 通所の場合は、上表の費用徴収基準月額欄の金額に1/2を乗じて得た額を費用徴収基準月額とし、1に掲げる額に1/2を乗じて得た額を費用徴収基準月額の上限とする。(ただし、100円未満切捨て) | ||||

(注1) この表における「対象収入額」とは、前年の収入額(社会通念上収入として認定することが適当でないものを除く。)から、租税、社会保険料、日用品費等の必要経費の額を控除した額をいう。

(注2) 費用徴収基準月額が、その月におけるその被措置者に係る措置費の支弁額(一般事務費及び一般生活費(地区別冬期加算を除く。)の合算額をいう。別表2において同じ。)を超える場合には、この表にかかわらず、当該支弁額とする。

2 扶養義務者費用徴収基準

税額等による階層区分 | 費用徴収基準月額 | ||||

A | 生活保護法による被保護者(単給を含む。) | 0円 | |||

B | A階層を除き当該年度分の市町村民税非課税 | 0 | |||

C1 | A階層及びB階層を除き前年分の所得税非課税の者 | 当該年度分の市町村民税所得割非課税(均等割のみ課税) | 4,500 | ||

C2 | 当該年度分の市町村民税所得割課税 | 6,600 | |||

D1 | A階層及びB階層を除き前年分の所得税課税の者であって、その税額の年額区分が次の額である者 | 30,000円以下 | 9,000 | ||

D2 | 30,001~80,000円 | 13,500 | |||

D3 | 80,001~140,000 | 18,700 | |||

D4 | 140,001~280,000 | 29,000 | |||

D5 | 280,001~500,000 | 41,200 | |||

D6 | 500,001~800,000 | 54,200 | |||

D7 | 800,001~1,160,000 | 68,700 | |||

D8 | 1,160,001~1,650,000 | 85,000 | |||

D9 | 1,650,001~2,260,000 | 102,900 | |||

D10 | 2,260,001~3,000,000 | 122,500 | |||

D11 | 3,000,001~3,960,000 | 143,800 | |||

D12 | 3,960,001~5,030,000 | 166,600 | |||

D13 | 5,030,001~6,270,000 | 191,200 | |||

D14 | 6,270,001円以上 | その月におけるその被措置者に係る措置費の支弁額 | |||

備考 1 上表にかかわらず、当分の間、費用徴収基準月額に1/2を乗じて得た額を費用徴収基準月額とする。(ただし、100円未満切捨て) 2 上表にかかわらず、暫定措置として、次に掲げる額から被措置者が別表1により徴収される額を控除した額を費用徴収基準月額の上限とする。 | |||||

施設区分 | 被措置者が入所後3年未満の者 | 被措置者が入所後3年以上の者 | |||

身体障害者更生施設 | 30,000円 | 50,000円 | |||

身体障害者授産施設 | 30,000 | 50,000 | |||

身体障害者療護施設 | 90,000 | ||||

ただし、あん摩マッサージ師、はり師、きゅう師等の養成施設及び重度身体障害者更生援護施設については、入所後3年を入所後5年以内とする。 3 通所の場合は、上表の費用徴収基準月額欄の金額に1/4を乗じて得た額を費用徴収基準月額とし、2に掲げる額に1/2を乗じて得た額から被措置者が別表1により徴収される額を控除した額を費用徴収基準月額の上限とする。(ただし、100円未満切捨て) | |||||

(注1) この表のC1階層における「均等割の額」とは、地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい、C2階層における「所得割の額」とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7及び同法附則第5条第2項の規定は適用しないものとする。)の額をいう。

なお、同法第323条に規定する市町村民税の減額があった場合には、その額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。

(注2) D1~D14階層における「所得税の額」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額をいう。ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

(1) 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

(2) 租税特別措置法第41条第1項、第2項及び第3項

(3) 租税特別措置法の一部を改正する法律(平成7年法律第55号)附則第18条

(注3) 費用徴収基準月額が、その月におけるその被措置者にかかる措置費の支弁額(その被措置者が別表1により徴収を受ける場合には、当該被措置者に係る費用徴収基準月額を控除した残額)を超える場合には、この表にかかわらず、当該支弁額とする。

(注4) 同一の者が2人以上の被措置者の主たる扶養義務者となる場合においても、上表に示す費用徴収基準月額のみで算定するものであること。

(注5) 主たる扶養義務者が、他の社会福祉施設の被措置者の扶養義務者として費用徴収される場合には、この表による徴収額の一部又は全部を免除することができる。